El reporting financiero se ha convertido en una pieza clave para cualquier empresa que quiera decidir con más rapidez, reducir incertidumbre y mantener el control de su evolución económica. Ya no basta con tener datos contables o revisar resultados al cierre de mes: la dirección necesita información clara, actualizada y útil para actuar.

Cuando el reporting está bien diseñado, permite entender qué está ocurriendo en el negocio, por qué está ocurriendo y qué decisiones conviene tomar. Esto impacta directamente en áreas como tesorería, rentabilidad, costes, inversiones, crecimiento y gestión de riesgos.

En este artículo verás qué es el reporting financiero, para qué sirve, cómo construirlo de forma útil y cuáles son los errores que conviene evitar para que realmente ayude a gerencia y finanzas.

Todos los informes de este artículo han sido creados con FineReport.

Reporting financiero: qué es y por qué importa en gerencia y finanzas

El reporting financiero es el proceso de recopilar, ordenar, analizar y presentar información económica y financiera de una empresa para apoyar la toma de decisiones. Normalmente se materializa en informes, cuadros de mando, resúmenes ejecutivos y análisis comparativos que muestran la situación actual y su evolución.

Su propósito no es únicamente “informar”, sino traducir los datos en criterio de gestión.

Definición clara y diferencia frente a la contabilidad y el control de gestión

Aunque están relacionados, reporting financiero, contabilidad y control de gestión no son lo mismo:

- Contabilidad: registra los hechos económicos de forma ordenada y conforme a criterios normativos.

- Control de gestión: analiza el desempeño del negocio frente a objetivos, presupuestos y planes.

- Reporting financiero: convierte la información contable y de gestión en informes comprensibles para decidir.

En otras palabras, la contabilidad genera la base, el control de gestión aporta análisis y el reporting financiero presenta la información adecuada a las personas adecuadas en el momento oportuno.

Por ejemplo, una cuenta de resultados contable puede decir que el margen ha bajado. Un buen reporting financiero va más allá y responde preguntas como:

- ¿Qué línea de negocio está explicando la caída?

- ¿Es un problema puntual o estructural?

- ¿Qué impacto tendrá en caja?

- ¿Qué decisiones conviene tomar ahora?

Qué problemas ayuda a resolver en la toma de decisiones

Un reporting financiero eficaz ayuda a resolver problemas muy comunes en la empresa:

- Falta de visibilidad sobre ingresos, gastos y rentabilidad.

- Dificultad para anticipar tensiones de liquidez.

- Decisiones basadas en intuición y no en datos.

- Desalineación entre dirección general, finanzas y operaciones.

- Informes tardíos o excesivamente técnicos.

- Imposibilidad de detectar desviaciones a tiempo.

- Falta de claridad para explicar resultados a socios, consejo o inversores.

Sin un sistema de reporting claro, la gerencia reacciona tarde. Con uno bien planteado, puede anticiparse.

Beneficios para directivos, responsables financieros e inversores

Los beneficios del reporting financiero cambian según el perfil de quien lo utiliza, pero en general aporta:

Para directivos

- Visión clara del rendimiento del negocio.

- Mayor rapidez para decidir.

- Priorización de acciones con menos incertidumbre.

- Seguimiento de objetivos estratégicos.

Para responsables financieros

- Control más preciso de liquidez, márgenes y endeudamiento.

- Capacidad para detectar riesgos y desviaciones.

- Mejora del cierre, análisis y comunicación interna.

- Mayor consistencia en presupuestos y previsiones.

Para inversores, socios o consejo

- Transparencia sobre la evolución real de la empresa.

- Mejor comprensión de resultados y perspectivas.

- Más confianza en la calidad de la gestión.

- Base objetiva para valorar inversiones, riesgos o necesidades de financiación.

Para qué sirve el reporting financiero en la toma de decisiones

El valor del reporting financiero no está en producir más documentos, sino en facilitar decisiones mejores y más rápidas. Su utilidad práctica se ve especialmente en dos ámbitos: la visibilidad del negocio y la alineación entre áreas.

Visibilidad del desempeño y de la salud financiera

Una de las funciones principales del reporting financiero es ofrecer una visión fiable de la salud económica de la empresa. Esto implica mirar más allá del beneficio y entender el conjunto.

Seguimiento de ingresos, costes, márgenes, liquidez y rentabilidad

Un informe útil permite hacer seguimiento de variables esenciales como:

- Ingresos: evolución, estacionalidad, concentración y cumplimiento de objetivos.

- Costes: fijos, variables, operativos y extraordinarios.

- Márgenes: bruto, operativo y neto.

- Liquidez: posición de caja, necesidades de tesorería, cobros y pagos.

- Rentabilidad: por producto, cliente, unidad de negocio o canal.

Cuando esta información se presenta de forma comparativa, la dirección puede entender no solo cuánto gana o pierde la empresa, sino dónde se crea valor y dónde se destruye.

Detección temprana de desvíos, riesgos y oportunidades

Otro gran aporte del reporting financiero es su capacidad para alertar antes de que los problemas se agraven.

Por ejemplo, puede ayudar a detectar:

- Aumento sostenido de costes operativos.

- Caídas de margen no visibles a simple vista.

- Exceso de dependencia de pocos clientes.

- Tensión de tesorería futura aunque el resultado contable sea positivo.

- Incremento del periodo medio de cobro.

- Oportunidades de mejora en líneas rentables o mercados con mejor retorno.

Cuando el informe incluye alertas y umbrales, deja de ser un documento pasivo y se convierte en una herramienta de gestión activa.

Alineación entre gerencia, finanzas y otras áreas

Muchas empresas tienen datos, pero no una lectura común de esos datos. Ahí es donde el reporting financiero aporta un valor transversal.

Cómo unifica criterios y facilita decisiones basadas en datos

Un buen sistema de reporting permite que gerencia, finanzas, comercial, operaciones o compras trabajen con una misma versión de la realidad.

Eso evita situaciones como:

- Cada área usa cifras distintas.

- No hay consenso sobre qué indicadores importan.

- Se discuten números en vez de acciones.

- Se toman decisiones sin entender su impacto financiero.

Cuando todos comparten definiciones, indicadores y objetivos, las reuniones ganan foco y se acorta el tiempo entre análisis y decisión.

Priorizar acciones, inversiones y ajustes operativos con mayor seguridad

El reporting financiero también ayuda a responder preguntas estratégicas como:

- ¿Conviene invertir ahora o esperar?

- ¿Qué línea de negocio merece más recursos?

- ¿Dónde hay que recortar costes sin comprometer crecimiento?

- ¿Qué decisiones mejoran caja en el corto plazo?

- ¿Qué iniciativas tienen mejor retorno esperado?

Este enfoque permite priorizar con más criterio y menos improvisación.

Cómo se hace un reporting financiero útil y accionable

No todo informe financiero sirve para decidir. Para que el reporting sea realmente útil, debe construirse sobre datos fiables, indicadores relevantes y una presentación clara.

Datos, indicadores y estructura del informe

La calidad de un reporting financiero depende en gran parte de tres elementos: fuentes de información, selección de KPIs y estructura del informe.

Qué fuentes de información utilizar y cómo validar la calidad de los datos

Un reporting financiero puede alimentarse de distintas fuentes, entre ellas:

- ERP o software de gestión empresarial.

- Sistema contable.

- CRM comercial.

- Herramientas de facturación.

- Tesorería y bancos.

- Presupuestos y previsiones.

- Hojas de cálculo departamentales, si están controladas.

Ahora bien, reunir datos no basta. Hay que asegurarse de que sean:

- Consistentes: que no existan duplicidades ni criterios distintos.

- Actualizados: con la frecuencia necesaria para decidir.

- Trazables: que se pueda identificar su origen.

- Completos: sin vacíos críticos.

- Validados: revisados antes de distribuir el informe.

Si la base falla, el análisis pierde credibilidad.

Indicadores clave según objetivos, etapa del negocio y audiencia

No existe un único modelo válido de reporting financiero. Los indicadores deben adaptarse a cada contexto.

Algunos KPIs frecuentes son:

- Facturación y crecimiento.

- Margen bruto.

- EBITDA o resultado operativo.

- Resultado neto.

- Cash flow operativo.

- Posición de caja.

- Endeudamiento.

- Ratio de liquidez.

- Periodo medio de cobro y pago.

- Desviación frente a presupuesto.

- Rentabilidad por unidad de negocio.

En empresas en crecimiento pueden cobrar más peso indicadores como consumo de caja o runway. En organizaciones maduras, quizá importen más eficiencia, rentabilidad por segmento o retorno de inversión.

Lo importante es que cada métrica esté conectada con una pregunta de negocio.

Cómo organizar el informe para que sea claro, comparativo y fácil de interpretar

Una estructura eficaz suele incluir:

- Resumen ejecutivo con ideas clave.

- Indicadores principales del periodo.

- Comparativas frente a presupuesto, periodo anterior y mismo periodo del año previo.

- Análisis de variaciones y causas.

- Riesgos, alertas y oportunidades.

- Recomendaciones y acciones propuestas.

La claridad visual también importa. Un buen informe debe permitir entender rápidamente:

- Qué ha pasado.

- Qué ha cambiado.

- Qué preocupa.

- Qué se recomienda hacer.

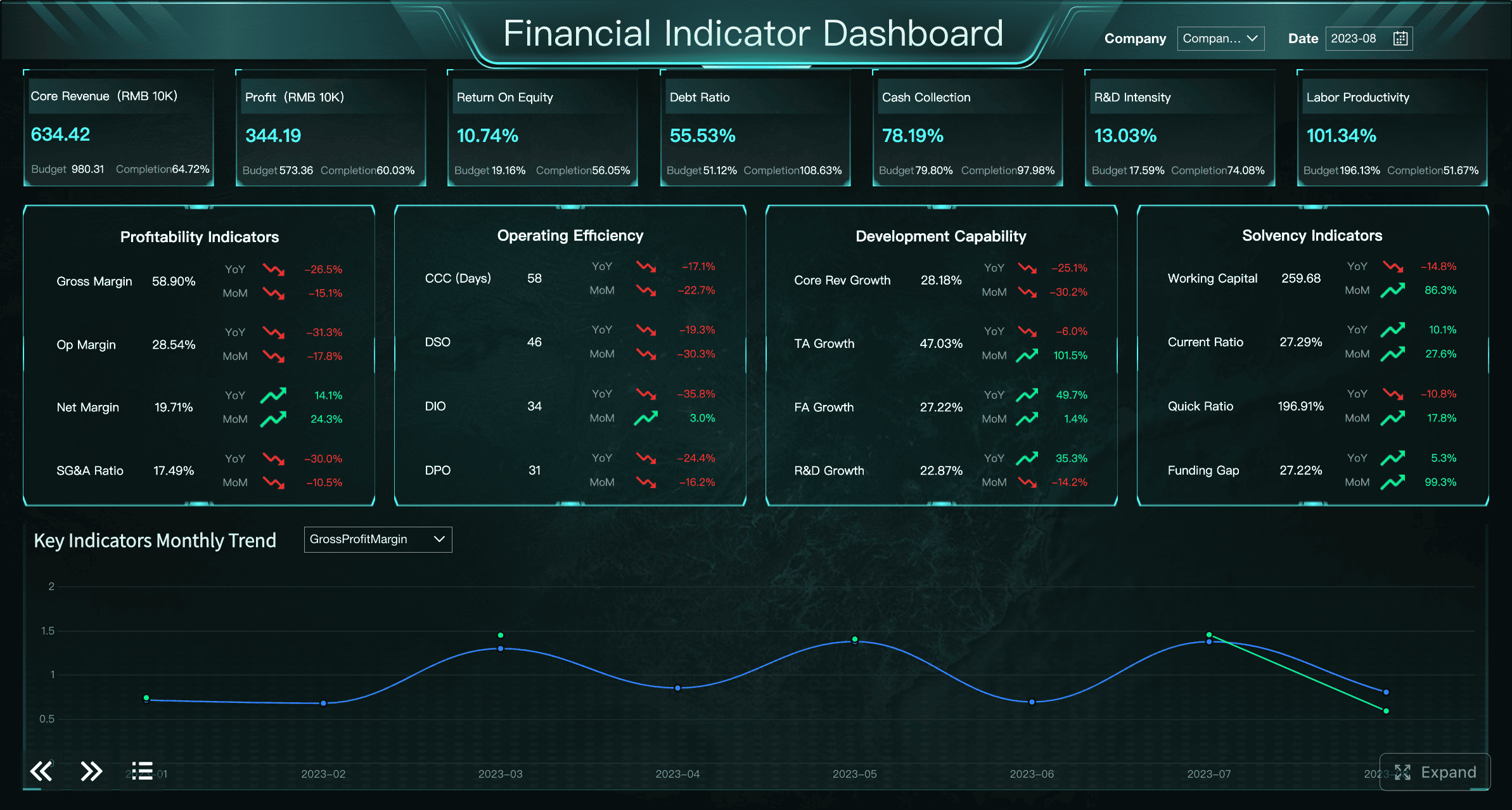

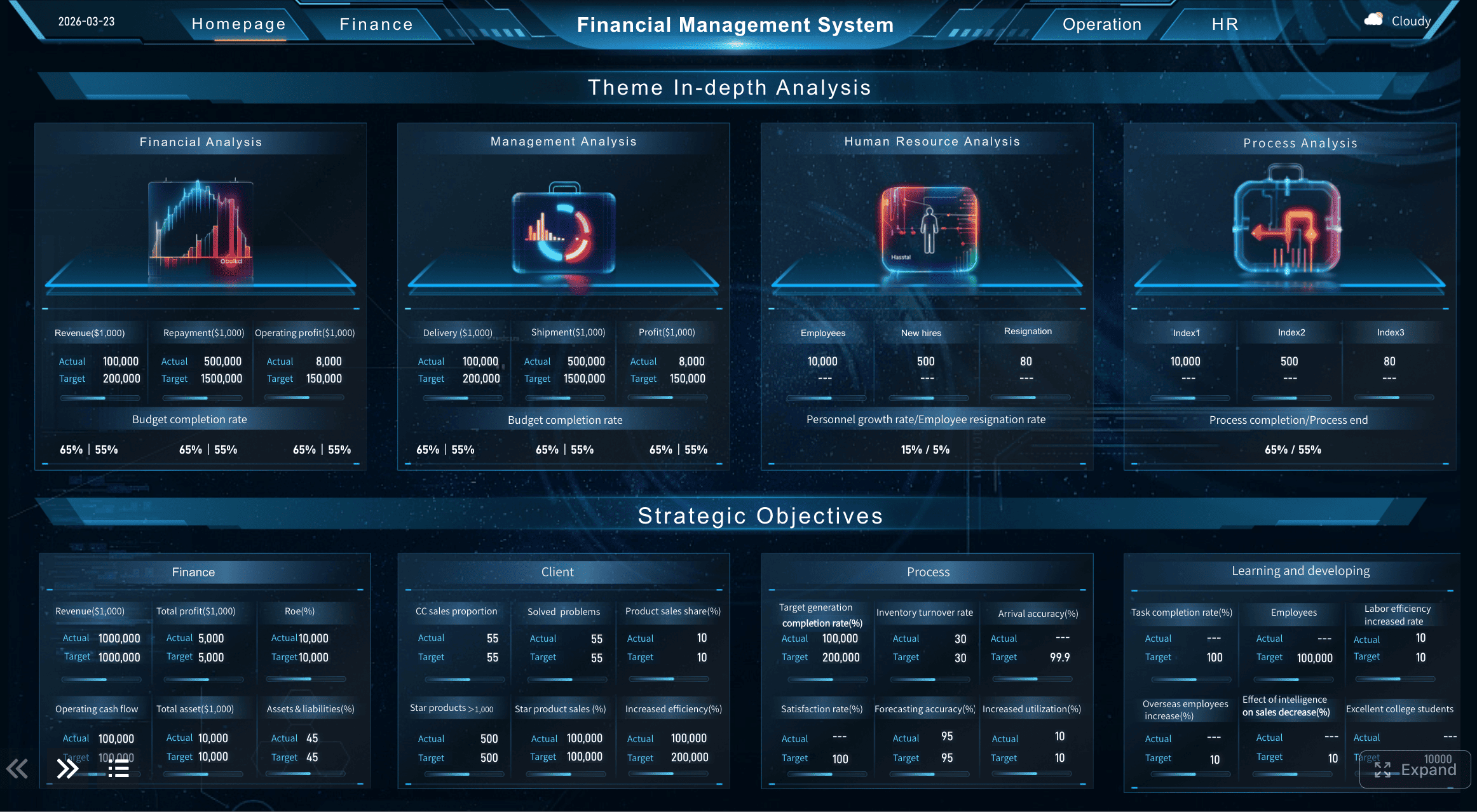

Para ello, muchas empresas recurren a soluciones especializadas. Si se busca una financial reporting tool, una opción recomendable es FineReport, especialmente cuando se necesita automatizar informes, integrar distintas fuentes y construir paneles claros para distintos perfiles de usuario.

Presentación y frecuencia del reporting

La frecuencia y la forma de presentar el reporte influyen directamente en su utilidad.

Diferencias entre informes semanales, mensuales, trimestrales y ad hoc

Cada frecuencia responde a necesidades distintas:

- Semanal: útil para seguimiento de caja, ventas, cobros, pagos o alertas de corto plazo.

- Mensual: suele ser la base del reporting financiero de gestión; permite analizar cierre, márgenes, desviaciones y desempeño.

- Trimestral: adecuado para visión estratégica, revisión de objetivos, consejo o inversores.

- Ad hoc: se prepara para situaciones concretas, como financiación, inversión, auditoría, crisis de liquidez o cambios relevantes.

Lo importante no es informar más veces, sino hacerlo con sentido.

Buenas prácticas para presentar conclusiones, alertas y recomendaciones

Al presentar un reporting financiero conviene aplicar varias buenas prácticas:

- Empezar por lo más importante.

- Resaltar desviaciones relevantes.

- Explicar causas, no solo cifras.

- Incluir semáforos, tendencias o alertas visuales.

- Evitar tecnicismos innecesarios si la audiencia no es financiera.

- Cerrar cada bloque con implicaciones y siguientes pasos.

Un informe útil no termina en el dato; termina en la acción.

7 pasos para crear un reporting financiero eficaz

Diseñar un buen reporting financiero no es cuestión de añadir tablas y gráficos. Requiere método. Estos siete pasos ayudan a construir un sistema práctico y sostenible.

Paso 1: definir el objetivo y los usuarios del informe

Antes de preparar cualquier reporte, hay que responder dos preguntas:

- ¿Para qué se hace?

- ¿Quién lo va a usar?

No es lo mismo un informe para gerencia que para un consejo de administración, el equipo financiero o un inversor. El objetivo puede ser controlar tesorería, seguir rentabilidad, justificar resultados, monitorizar presupuesto o apoyar una decisión de inversión.

Definir esto desde el inicio evita informes demasiado genéricos.

Paso 2: seleccionar métricas y umbrales de seguimiento

El siguiente paso es elegir qué se va a medir y a partir de qué punto debe activarse una alerta.

Por ejemplo:

- Margen bruto mínimo aceptable.

- Nivel de caja crítico.

- Desviación máxima de gasto frente a presupuesto.

- Ratio de endeudamiento objetivo.

- Plazo de cobro tolerable.

Esto convierte el reporting en una herramienta de seguimiento real, no solo descriptiva.

Paso 3: integrar fuentes y depurar la información

En muchas empresas, los datos financieros están dispersos. Por eso este paso es esencial:

- Unificar fuentes.

- Revisar criterios contables y operativos.

- Eliminar duplicidades.

- Corregir errores.

- Asegurar coherencia entre sistemas.

Cuanto más automatizado esté este proceso, más fiable y rápido será el reporting.

Paso 4: diseñar un formato visual y comprensible

El formato debe facilitar la lectura, no complicarla. Algunas recomendaciones:

- Pocas métricas por bloque.

- Gráficos simples y comparables.

- Colores con significado claro.

- Tablas solo cuando aporten detalle útil.

- Mensajes clave destacados.

Un buen diseño reduce el esfuerzo de interpretación y mejora el uso del informe.

Paso 5: analizar variaciones y explicar causas

Uno de los errores más frecuentes es mostrar datos sin interpretación. El valor está en explicar:

- Qué ha variado.

- Por qué ha variado.

- Si es algo puntual o recurrente.

- Qué impacto puede tener.

Este análisis da contexto y evita lecturas erróneas.

Paso 6: convertir hallazgos en decisiones y responsables

Todo reporting financiero debería terminar con conclusiones accionables. Por ejemplo:

- Reducir gasto en una partida concreta.

- Revisar precios o márgenes.

- Reforzar cobros.

- Posponer una inversión.

- Reasignar recursos a una unidad más rentable.

Además, conviene asignar responsables y plazos. Sin esto, el informe pierde fuerza.

Paso 7: revisar, adaptar y mejorar el reporting financiero

Las necesidades de información cambian con el negocio. Por eso el reporting no debe ser estático.

Conviene revisar periódicamente:

- Qué indicadores siguen siendo relevantes.

- Qué datos sobran.

- Qué nuevas necesidades han surgido.

- Qué feedback aportan los usuarios.

La mejora continua hace que el reporting financiero siga siendo útil a medida que la empresa evoluciona.

Errores frecuentes y cómo adecuar el reporting financiero a cada necesidad

Muchas empresas generan informes financieros con regularidad y, aun así, sienten que no les ayudan lo suficiente. Suele deberse a errores de enfoque.

Fallos habituales que reducen su utilidad

Estos son algunos de los fallos más comunes que reducen el valor del reporting financiero.

Exceso de datos sin contexto ni priorización

Más información no siempre significa mejor información. Un informe saturado de tablas, cifras y detalles puede dificultar la lectura y ocultar lo importante.

Si todo parece relevante, nada destaca. El reporte debe priorizar.

Indicadores mal definidos o sin conexión con la estrategia

Otro error frecuente es usar KPIs porque “siempre se han usado” o porque son fáciles de obtener, aunque no ayuden a decidir.

Cada indicador debería responder a una necesidad concreta de gestión y estar alineado con los objetivos del negocio.

Informes tardíos, poco visuales o difíciles de accionar

Un informe que llega tarde pierde valor. Uno que se entiende mal también. Y uno que no propone acciones se queda a medio camino.

La utilidad del reporting financiero depende de tres factores:

- Oportunidad

- Claridad

- Capacidad de accionar

Cómo adaptar el informe según el destinatario

No todos los lectores necesitan el mismo nivel de detalle ni el mismo enfoque.

Qué cambia si va dirigido a gerencia, finanzas, consejo o inversores

Para gerencia

- Más foco en decisiones, riesgos, rentabilidad y prioridades.

- Resumen ejecutivo muy claro.

- Menos detalle técnico, más impacto en negocio.

Para finanzas

- Mayor nivel de desglose.

- Ratios, conciliaciones, análisis de causas y detalle de variaciones.

- Más profundidad operativa.

Para consejo

- Visión estratégica y comparativa.

- Riesgos, liquidez, cumplimiento de objetivos y proyecciones.

- Pocos indicadores, bien seleccionados.

Para inversores

- Transparencia, evolución, caja, crecimiento y perspectivas.

- Coherencia entre resultados, estrategia y necesidades de financiación.

- Mensaje claro sobre rendimiento y próximos hitos.

Nivel de detalle, lenguaje y enfoque según el tipo de decisión

El formato ideal depende de la decisión que se quiera apoyar:

- Si la decisión es operativa, hará falta más frecuencia y más detalle.

- Si es estratégica, importarán más tendencias y escenarios.

- Si la audiencia no es financiera, conviene usar lenguaje sencillo.

- Si se busca financiación, la narrativa y la credibilidad del dato son fundamentales.

Adaptar el reporte no significa cambiar la verdad de los datos, sino hacerla útil para quien decide.

Conclusión: del informe financiero a decisiones mejores y más rápidas

El reporting financiero es mucho más que una obligación interna o un documento para revisar resultados. Bien planteado, se convierte en un sistema de apoyo a la toma de decisiones que mejora la visibilidad, alinea áreas, anticipa riesgos y facilita actuar con criterio.

Las ideas clave son claras:

- El reporting financiero transforma datos en información útil.

- Debe diferenciarse de la contabilidad pura.

- Su valor está en la interpretación y la acción.

- Tiene que adaptarse al destinatario y al objetivo.

- Debe ser claro, oportuno, comparativo y accionable.

- La mejora continua es parte del proceso.

Si quieres implantar un reporting más útil y consistente, el siguiente paso es revisar tres aspectos: qué decisiones necesitas apoyar, qué indicadores realmente importan y cómo automatizar la generación del informe sin perder calidad. En ese camino, contar con una financial reporting tool como FineReport puede ayudar a consolidar datos, agilizar la elaboración de informes y mejorar la comunicación financiera en toda la organización.

En definitiva, cuando el reporting financiero está bien diseñado, deja de ser un archivo que se consulta por rutina y pasa a ser una ventaja real para gerencia y finanzas.