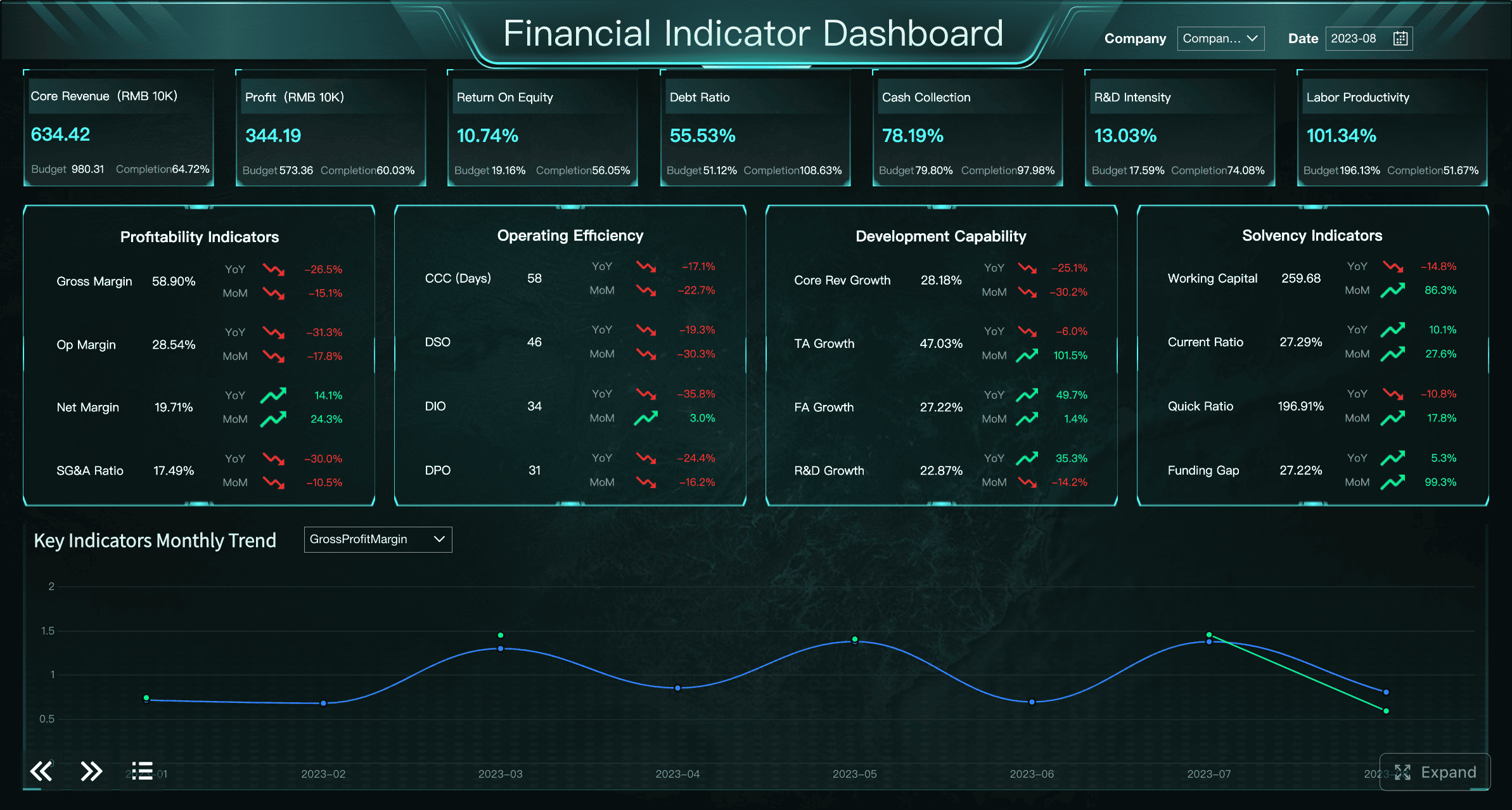

Un cuadro de mando financiero bien diseñado permite transformar datos dispersos en decisiones claras. No se trata solo de ver cifras contables al cierre del mes, sino de contar con una visión continua de la tesorería, la rentabilidad y el control financiero del negocio.

Cuando una empresa revisa únicamente balances, cuentas de resultados o extractos bancarios por separado, suele reaccionar tarde. En cambio, un cuadro de mando financiero reúne en una sola vista los indicadores que ayudan a anticipar tensiones de caja, detectar desviaciones y actuar antes de que los problemas crezcan.

Qué es un cuadro de mando financiero y para qué sirve

Un cuadro de mando financiero es una herramienta de seguimiento que agrupa los indicadores económicos y financieros más relevantes de una empresa en un formato visual, sintético y orientado a la acción.

Definición práctica y diferencia frente a informes contables tradicionales

La diferencia principal entre un cuadro de mando financiero y los informes contables tradicionales está en su propósito.

Los informes contables suelen centrarse en el registro histórico: qué se facturó, qué se gastó, qué se cobró y cuál fue el resultado contable en un periodo determinado. Son imprescindibles, pero muchas veces llegan con una lógica más administrativa que directiva.

El cuadro de mando financiero, en cambio, está pensado para responder preguntas como estas:

- ¿Tenemos liquidez suficiente para las próximas semanas?

- ¿Estamos ganando dinero de forma sostenible?

- ¿Qué líneas de negocio son realmente rentables?

- ¿Dónde se están produciendo desviaciones respecto al presupuesto?

- ¿Qué riesgo financiero estamos asumiendo?

Por eso, no se limita a mostrar cifras: prioriza indicadores clave, compara periodos, resalta tendencias y facilita decisiones.

Cómo ayuda a tomar decisiones de tesorería, rentabilidad y control mensual

Su valor real aparece cuando se usa como herramienta de gestión, no como mero panel estético.

En tesorería, ayuda a prever necesidades de caja, ordenar pagos y evitar tensiones por falta de liquidez. En rentabilidad, permite identificar qué actividades generan margen y cuáles consumen recursos sin retorno suficiente. En el control mensual, ofrece una fotografía clara de la evolución del negocio frente al presupuesto y frente a periodos anteriores.

En la práctica, esto permite:

- Anticipar faltantes de tesorería.

- Ajustar gastos antes de que impacten gravemente en el resultado.

- Redefinir precios o márgenes.

- Revisar políticas de cobro y pago.

- Detectar sobrecostes o caídas de ventas a tiempo.

- Priorizar acciones correctivas con base numérica.

Qué perfiles lo utilizan: dirección financiera, gerencia y responsables de área

Aunque suele liderarlo el área financiera, el cuadro de mando financiero no es solo para el director financiero.

Los perfiles que más lo utilizan son:

- Dirección financiera, para control de liquidez, márgenes, deuda y planificación.

- Gerencia o dirección general, para tomar decisiones estratégicas con una visión resumida.

- Responsables de área, para analizar costes, productividad, rentabilidad por unidad o cumplimiento presupuestario.

- Propietarios o socios, para seguir la salud financiera del negocio sin depender de informes complejos.

Cuando está bien diseñado, cada usuario puede acceder al mismo sistema de indicadores, pero con el nivel de detalle que necesita.

Los 12 KPIs clave que debe incluir un cuadro de mando financiero

No existe un único modelo válido para todas las empresas, pero sí hay una base común. Si el objetivo es disponer de un cuadro de mando financiero útil y accionable, estos 12 KPIs suelen ser los más relevantes.

KPIs de tesorería y liquidez

Caja disponible y previsión de tesorería

La caja disponible muestra el efectivo y equivalentes con los que cuenta la empresa en un momento concreto. Es el punto de partida para saber si puede afrontar pagos inmediatos.

La previsión de tesorería añade una visión futura: estima entradas y salidas de dinero en días o semanas próximas. Este indicador es esencial porque una empresa puede ser rentable sobre el papel y, aun así, sufrir problemas por falta de liquidez.

Conviene visualizar:

- Saldo bancario actual.

- Cobros previstos.

- Pagos comprometidos.

- Saldo proyectado por semana o mes.

Este KPI permite detectar con antelación si será necesario aplazar pagos, acelerar cobros o buscar financiación puntual.

Ratio de liquidez y fondo de maniobra

El ratio de liquidez mide la capacidad de la empresa para atender sus obligaciones a corto plazo con sus activos corrientes. Ayuda a responder si existe margen suficiente para operar con normalidad.

El fondo de maniobra, por su parte, refleja la diferencia entre activo corriente y pasivo corriente. Cuando es positivo, la empresa dispone de una base financiera más estable para sostener su actividad diaria.

Ambos indicadores son claves para evaluar la salud financiera de corto plazo. No basta con tener ventas: hace falta poder convertir la actividad en capacidad real de pago.

Periodo medio de cobro y periodo medio de pago

El periodo medio de cobro indica cuánto tarda la empresa en cobrar a sus clientes. El periodo medio de pago muestra cuánto tarda en pagar a proveedores.

El seguimiento conjunto de ambos KPIs es muy importante:

- Si cobras tarde y pagas pronto, la tesorería se resiente.

- Si logras acortar cobros y ordenar pagos, mejoras tu posición de caja.

- Si el periodo de cobro se dispara, puede haber riesgo de impagos o mala gestión comercial.

Estos indicadores permiten revisar políticas de crédito, condiciones comerciales y disciplina financiera.

KPIs de rentabilidad y eficiencia

Margen bruto, margen operativo y EBITDA

Estos tres indicadores permiten entender la rentabilidad desde distintos niveles.

- Margen bruto: muestra cuánto queda tras descontar los costes directos asociados a ventas o producción.

- Margen operativo: incorpora los gastos de estructura necesarios para operar.

- EBITDA: ofrece una visión del rendimiento operativo antes de intereses, impuestos, depreciaciones y amortizaciones.

En un cuadro de mando financiero, conviene analizarlos en porcentaje y en importe, además de compararlos con:

- Presupuesto.

- Mismo periodo del año anterior.

- Objetivo interno.

- Media histórica.

Así se detecta si el problema está en precios, costes directos, estructura o eficiencia operativa.

Rentabilidad por línea de negocio, cliente o producto

No toda facturación aporta el mismo valor. Un error frecuente es mirar solo el total de ventas sin analizar qué parte genera realmente rentabilidad.

Por eso, un buen cuadro de mando financiero debe desglosar la rentabilidad por:

- Línea de negocio.

- Producto o familia de productos.

- Cliente o segmento.

- Canal comercial.

- Centro de coste o unidad operativa.

Este análisis permite identificar:

- Actividades muy rentables que conviene potenciar.

- Productos que venden mucho pero dejan poco margen.

- Clientes con alto volumen pero baja contribución.

- Unidades que consumen recursos sin justificar su coste.

Costes fijos, costes variables y punto de equilibrio

Separar costes fijos y costes variables es básico para entender la estructura del negocio.

Los costes fijos permanecen relativamente estables aunque cambie el volumen de actividad. Los variables aumentan o disminuyen en función de ventas, producción o servicio prestado.

A partir de esa separación, se puede calcular el punto de equilibrio, es decir, el nivel de ingresos necesario para cubrir todos los costes sin pérdidas.

Este KPI es especialmente útil para:

- Evaluar la viabilidad de una unidad de negocio.

- Tomar decisiones de expansión o reducción.

- Ajustar precios.

- Valorar el impacto de una caída de ventas.

KPIs de control mensual y seguimiento

Desviación presupuestaria frente a real

Uno de los indicadores más importantes en cualquier cuadro de mando financiero es la desviación entre presupuesto y realidad.

No basta con saber cuánto se ha ingresado o gastado. Hay que comparar el dato real con lo que se había previsto para entender si la empresa está ejecutando su plan o alejándose de él.

Conviene medir desviaciones en:

- Ingresos.

- Costes directos.

- Gastos fijos.

- EBITDA.

- Resultado neto.

- Tesorería.

Además, no solo importa la desviación absoluta, sino también su causa. Un panel eficaz debe permitir añadir comentarios o clasificaciones para saber si la diferencia se debe a volumen, precio, retrasos, sobrecostes o decisiones puntuales.

Evolución de ingresos, gastos y resultado neto

Estos tres KPIs ofrecen una visión básica pero imprescindible del desempeño mensual.

Analizar su evolución ayuda a detectar patrones:

- Crecimientos sostenidos.

- Estacionalidad.

- Incrementos de gasto desproporcionados.

- Deterioro progresivo del resultado.

- Mejoras puntuales que conviene consolidar.

Lo ideal es visualizar estos datos con comparativas mes a mes, acumulado anual y comparación contra el ejercicio anterior. Así, el cuadro de mando financiero deja de ser una foto estática y se convierte en una herramienta de seguimiento.

Endeudamiento, cobertura financiera y alertas tempranas

La deuda no es necesariamente negativa, pero sí debe estar bajo control.

Por eso es recomendable incluir indicadores de:

- Nivel de endeudamiento.

- Cobertura financiera.

- Capacidad de atender cuotas o intereses.

- Vencimientos próximos.

- Dependencia de financiación externa.

Junto a estos ratios, conviene incorporar alertas tempranas cuando se superen determinados umbrales, por ejemplo:

- Caída brusca de liquidez.

- Aumento de morosidad.

- Margen operativo por debajo del objetivo.

- Desviación de gasto superior al límite aceptable.

- Concentración excesiva de ingresos en pocos clientes.

Estas alertas convierten el panel en un sistema preventivo, no solo descriptivo.

Cómo diseñar el cuadro de mando financiero paso a paso

Contar con buenos indicadores es importante, pero el valor real está en cómo se seleccionan, organizan y actualizan.

Definir objetivos, frecuencia y responsables

Elegir indicadores según las decisiones que se quieren mejorar

El primer paso no es abrir una herramienta de visualización, sino definir qué decisiones se quieren tomar mejor.

Si la prioridad es la tesorería, tendrán más peso la previsión de caja, los cobros y los pagos. Si el foco está en crecimiento rentable, serán más relevantes los márgenes y la rentabilidad por línea. Si hay presión presupuestaria, se debe reforzar el seguimiento de desviaciones.

La regla es simple: cada KPI debe estar conectado con una decisión posible.

Si un indicador no ayuda a actuar, probablemente no merece ocupar espacio en el cuadro.

Establecer periodicidad de revisión y responsables de actualización

Un cuadro de mando financiero pierde valor cuando se actualiza tarde o de manera irregular.

Por eso conviene definir:

- Frecuencia de actualización: diaria, semanal o mensual según el KPI.

- Fecha de revisión formal.

- Responsable de carga o validación del dato.

- Responsable de análisis y propuesta de acciones.

La tesorería suele requerir un seguimiento más frecuente. Los márgenes, desviaciones y rentabilidad pueden revisarse mensualmente. Lo importante es que exista una rutina estable.

Estructurar visualmente la información

Priorizar claridad, semáforos, comparativas y tendencias

La mejor visualización no es la más espectacular, sino la más comprensible.

Un cuadro de mando financiero debe facilitar una lectura rápida y priorizar:

- Indicadores esenciales en la parte superior.

- Comparativas frente a presupuesto y frente al periodo anterior.

- Tendencias temporales.

- Semáforos o códigos de color.

- Alertas visibles.

- Resumen ejecutivo al inicio.

Los gráficos deben responder preguntas concretas. Por ejemplo: ¿mejora o empeora el margen?, ¿la caja aguanta el próximo mes?, ¿qué coste se ha desviado más?

Evitar paneles saturados y métricas que no aportan acción

Uno de los errores más habituales es intentar meterlo todo en un solo dashboard.

Cuando hay demasiadas métricas, se pierde foco y los usuarios terminan ignorando el panel. Un buen cuadro de mando financiero selecciona lo esencial y deja el detalle para un segundo nivel de análisis.

Es preferible tener pocos KPIs, bien definidos y consistentes, que decenas de indicadores sin contexto ni utilidad práctica.

Elegir herramientas y fuentes de datos

Integrar ERP, contabilidad, ventas y bancos en una sola vista

Para que el cuadro funcione de verdad, los datos deben venir de fuentes fiables y conectadas.

Lo ideal es integrar:

- ERP o software de gestión.

- Sistema contable.

- Facturación y ventas.

- Bancos y movimientos financieros.

- Presupuestos.

- Herramientas de compras o costes.

Cuando la información está fragmentada en hojas sueltas, el proceso se vuelve lento y propenso a errores. En cambio, una vista unificada mejora la confianza en los datos y acelera la toma de decisiones.

Valorar soluciones como dashboards en BI y plantillas de seguimiento

La herramienta dependerá del tamaño de la empresa, su madurez digital y la complejidad del análisis.

Algunas opciones habituales son:

- Hojas de cálculo estructuradas para pymes.

- Plantillas financieras con actualización manual controlada.

- Herramientas de BI como Power BI, Tableau o Looker Studio.

- Soluciones integradas con ERP y contabilidad.

Lo importante no es tener la herramienta más avanzada, sino una solución que permita actualizar los datos con facilidad, mantener criterios homogéneos y visualizar los KPIs de forma clara.

Diferencias entre cuadro de mando financiero y cuadro de mando integral

Aunque a veces se confunden, no son lo mismo.

El cuadro de mando financiero se centra en indicadores económicos y financieros: liquidez, márgenes, rentabilidad, deuda, desviaciones y resultados.

El cuadro de mando integral o balanced scorecard tiene un alcance más amplio. Incorpora perspectivas financieras, pero también comerciales, operativas, de clientes, procesos internos y aprendizaje organizacional.

Qué mide cada uno y cuándo conviene usar uno u otro

Conviene usar un cuadro de mando financiero cuando se necesita:

- Control económico riguroso.

- Seguimiento de tesorería.

- Análisis de rentabilidad.

- Revisión mensual del desempeño financiero.

- Soporte para decisiones de caja, gasto o inversión.

En cambio, el cuadro de mando integral es más útil cuando la organización quiere alinear estrategia, operaciones y resultados a nivel global.

Relación entre indicadores financieros, comerciales y operativos

Aunque el panel financiero tenga un foco específico, no debe analizarse de forma aislada.

Los resultados financieros suelen ser consecuencia de variables comerciales y operativas, como:

- Captación y retención de clientes.

- Productividad.

- Plazos de entrega.

- Tasa de incidencias.

- Eficiencia de compras.

- Utilización de capacidad.

Por eso, muchas empresas combinan ambos enfoques: un cuadro de mando financiero para el control económico y un cuadro de mando integral para la visión estratégica general.

Cómo adaptar la metodología de balanced scorecard al área financiera

La metodología del balanced scorecard puede aplicarse al área financiera si se usa para conectar objetivos, indicadores, metas y acciones.

Por ejemplo:

- Objetivo: mejorar liquidez.

- Indicador: ratio de liquidez y previsión de tesorería.

- Meta: mantener saldo mínimo operativo.

- Acción: reducir periodo medio de cobro.

O bien:

- Objetivo: aumentar rentabilidad.

- Indicador: margen operativo por línea.

- Meta: elevar margen en una unidad de negocio.

- Acción: revisar precios y costes directos.

Así, el cuadro de mando financiero deja de ser un visor de datos y se convierte en una herramienta de ejecución.

Errores frecuentes y buenas prácticas para que funcione

Un panel financiero puede estar técnicamente bien hecho y aun así no servir para gestionar. La diferencia suele estar en la calidad de los KPIs, la disciplina de seguimiento y la conexión con decisiones reales.

Fallos habituales al seleccionar KPIs

Incluir demasiados indicadores o métricas difíciles de interpretar

Cuando el panel contiene demasiados datos, el usuario no sabe dónde mirar. También es frecuente incluir ratios complejos que nadie interpreta con rapidez o que no están bien definidos.

Esto genera reuniones largas, discusiones sobre el dato y poca capacidad de reacción.

Para evitarlo, cada KPI debe cumplir tres condiciones:

- Ser relevante.

- Ser comprensible.

- Ser accionable.

Medir resultados sin conectar con decisiones concretas

Otro error habitual es medir por costumbre. Se añaden indicadores porque “siempre se han visto” o porque están disponibles, no porque ayuden a tomar decisiones.

Si un KPI no conduce a una pregunta de gestión o a una posible acción correctiva, pierde valor.

El cuadro de mando financiero debe responder a una lógica práctica: ver, interpretar y actuar.

Recomendaciones para un seguimiento útil

Revisar el panel cada mes con criterios homogéneos

La consistencia es clave. Si cada mes cambian los criterios, el panel deja de ser comparable.

Por eso conviene establecer:

- Mismas definiciones para cada KPI.

- Mismo calendario de cierre y revisión.

- Mismos responsables.

- Mismo formato de análisis.

Esa disciplina mejora la calidad del seguimiento y evita interpretaciones contradictorias.

Incorporar alertas, comentarios y acciones correctivas

Los mejores cuadros de mando no se limitan a mostrar números. También permiten registrar contexto.

Es muy útil añadir:

- Alertas automáticas o visuales.

- Comentarios sobre causas de desviación.

- Medidas correctivas acordadas.

- Responsable de cada acción.

- Fecha de seguimiento.

De este modo, el panel se convierte en una herramienta viva de gestión mensual.

Ajustar el cuadro conforme cambian el negocio y las prioridades

El negocio cambia, y el cuadro de mando financiero también debe hacerlo.

No tiene sentido mantener durante años los mismos indicadores si la empresa ha cambiado de tamaño, modelo comercial, estructura de costes o nivel de complejidad.

Revisar el panel periódicamente ayuda a:

- Eliminar métricas obsoletas.

- Incorporar nuevas necesidades de análisis.

- Alinear el seguimiento con la estrategia actual.

- Mantener la utilidad real del sistema.

Conclusión: cómo convertir los datos financieros en decisiones

Un cuadro de mando financiero eficaz no consiste en acumular datos, sino en seleccionar los indicadores que permiten gestionar mejor la empresa. Para lograr una visión completa, conviene incluir KPIs de tesorería, liquidez, rentabilidad, costes, desviación presupuestaria, resultado neto y endeudamiento.

La clave está en construir un sistema simple, claro y accionable. Debe mostrar lo esencial, compararlo con objetivos y facilitar decisiones rápidas. Si además incorpora responsables, alertas y seguimiento periódico, se convierte en una verdadera herramienta de dirección.

El siguiente paso es práctico: crear una primera versión del cuadro de mando financiero, validarla con el equipo financiero y ajustar los indicadores hasta que el panel refleje de forma útil la realidad del negocio. Ahí es donde los datos dejan de ser solo información y pasan a convertirse en decisiones.