Báo cáo lưu chuyển tiền tệ là công cụ giúp doanh nghiệp nhìn ra “tiền thật” đang vào đâu, ra đâu và có đủ sức duy trì vận hành hay không. Với giám đốc tài chính, kế toán trưởng, chủ doanh nghiệp hay nhà đầu tư, đây không chỉ là một biểu mẫu kế toán mà là báo cáo cảnh báo sớm về thanh khoản, áp lực nợ, chất lượng doanh thu và khả năng tăng trưởng bền vững. Nếu doanh nghiệp có lãi nhưng không tạo ra tiền, rủi ro thường nằm ở công nợ, tồn kho, đầu tư dàn trải hoặc phụ thuộc vay nợ quá mức.

Tất cả các báo cáo trong bài viết này đều được tạo bằng FineReport.

Báo cáo lưu chuyển tiền tệ là gì và vì sao doanh nghiệp phải theo dõi?

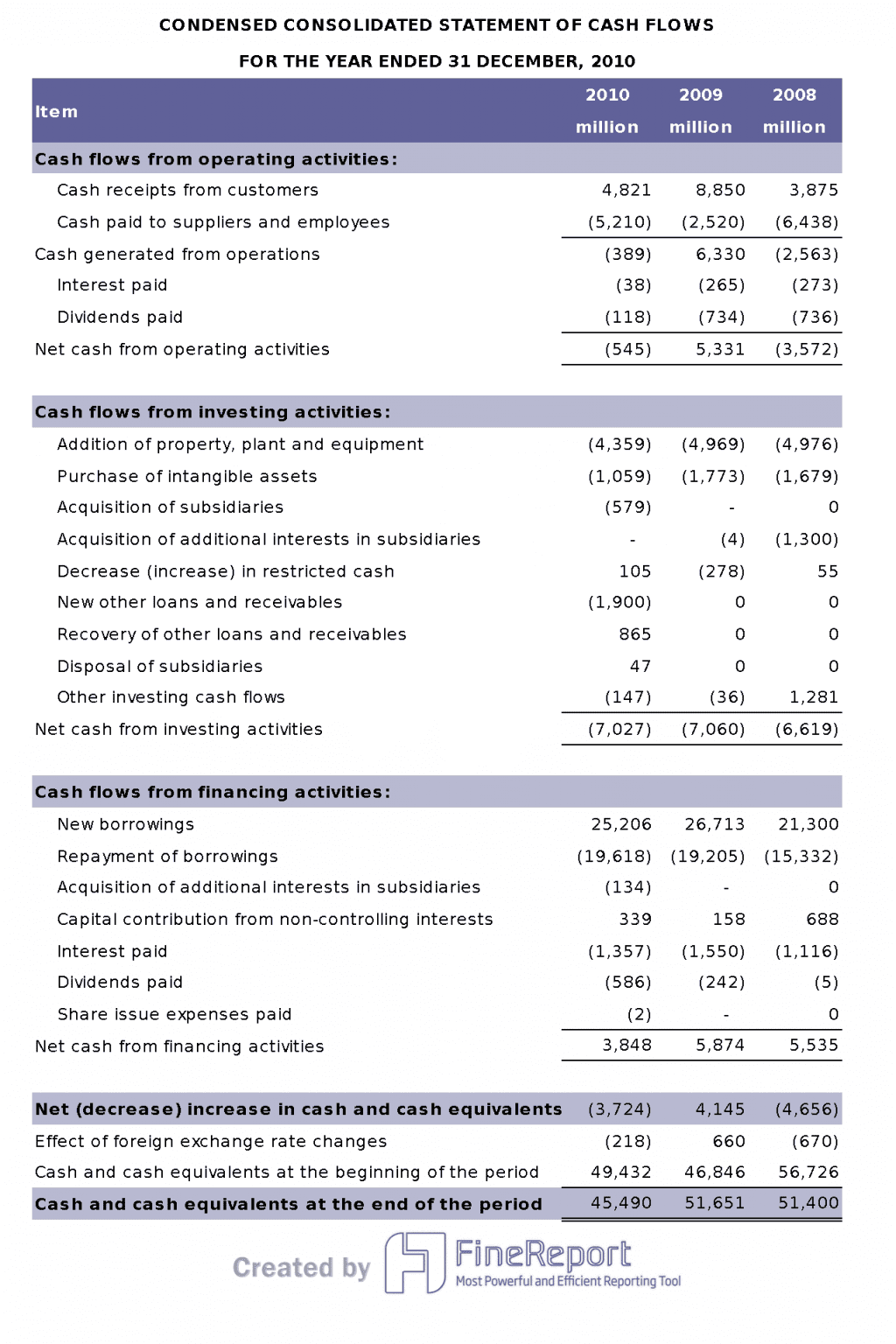

Báo cáo lưu chuyển tiền tệ là một trong các báo cáo tài chính cốt lõi, phản ánh dòng tiền vào và dòng tiền ra thực tế của doanh nghiệp trong một kỳ báo cáo. Khác với báo cáo kết quả kinh doanh tập trung vào doanh thu, chi phí và lợi nhuận theo nguyên tắc kế toán dồn tích, báo cáo này cho biết doanh nghiệp thực sự thu được bao nhiêu tiền và đã chi bao nhiêu tiền.

Trong bộ báo cáo tài chính, báo cáo lưu chuyển tiền tệ thường được đọc cùng với:

- Bảng cân đối kế toán: để hiểu cấu trúc tài sản, nợ phải trả và vốn chủ sở hữu

- Báo cáo kết quả kinh doanh: để đối chiếu lợi nhuận với dòng tiền

- Thuyết minh báo cáo tài chính: để giải thích biến động bất thường

Điểm then chốt là lợi nhuận kế toán không đồng nghĩa với tiền mặt. Doanh nghiệp có thể ghi nhận doanh thu khi đã bán hàng nhưng chưa thu tiền; hoặc ghi nhận chi phí khấu hao làm giảm lợi nhuận nhưng không làm tiền mặt giảm ngay trong kỳ. Vì vậy, chỉ nhìn lợi nhuận mà bỏ qua dòng tiền là cách đọc rất dễ sai.

Vì sao báo cáo này đặc biệt quan trọng?

Với từng nhóm người dùng, giá trị của báo cáo lưu chuyển tiền tệ là khác nhau nhưng đều xoay quanh một câu hỏi: Doanh nghiệp có đang tạo tiền lành mạnh hay không?

- Chủ doanh nghiệp cần nó để kiểm soát khả năng chi trả lương, nhà cung cấp, thuế và nợ vay.

- Kế toán và CFO dùng nó để đánh giá chất lượng lợi nhuận, lập kế hoạch tiền mặt và quản trị vốn lưu động.

- Nhà đầu tư và ngân hàng dùng nó để xem doanh nghiệp mạnh thật hay chỉ đẹp trên sổ sách.

Key Metrics (KPIs) cần theo dõi trong báo cáo lưu chuyển tiền tệ

Dưới đây là các chỉ tiêu cốt lõi mà người quản trị nên xem đầu tiên:

- Lưu chuyển tiền thuần từ hoạt động kinh doanh: đo khả năng tạo tiền từ hoạt động cốt lõi.

- Lưu chuyển tiền thuần từ hoạt động đầu tư: cho biết doanh nghiệp đang chi tiền để mở rộng, mua tài sản hay thu tiền từ thanh lý, thoái vốn.

- Lưu chuyển tiền thuần từ hoạt động tài chính: phản ánh tiền đến từ vay nợ, phát hành vốn hoặc tiền chi để trả nợ, trả cổ tức.

- Tiền và tương đương tiền cuối kỳ: cho biết mức đệm thanh khoản hiện có.

- Chênh lệch giữa lợi nhuận và dòng tiền kinh doanh: chỉ báo quan trọng về chất lượng doanh thu và rủi ro công nợ.

- Biến động phải thu khách hàng: tăng mạnh thường kéo dòng tiền kinh doanh xuống.

- Biến động hàng tồn kho: tồn kho tăng nhanh có thể làm tiền bị “giam”.

- Chi trả lãi vay và nợ gốc: giúp đánh giá áp lực tài chính thực tế.

- Tỷ trọng dòng tiền từ bên ngoài: cho thấy mức độ phụ thuộc vào vốn vay hoặc huy động vốn.

Báo cáo lưu chuyển tiền tệ gồm 3 dòng tiền nào?

Dòng tiền từ hoạt động kinh doanh

Đây là phần quan trọng nhất khi đọc báo cáo lưu chuyển tiền tệ. Nó phản ánh tiền thu vào và chi ra từ hoạt động cốt lõi như bán hàng, cung cấp dịch vụ, thanh toán cho nhà cung cấp, trả lương, nộp thuế và chi phí vận hành.

Nếu dòng tiền từ hoạt động kinh doanh dương ổn định qua nhiều kỳ, đó thường là dấu hiệu doanh nghiệp có nền tảng vận hành tốt, thu tiền tương đối hiệu quả và ít phụ thuộc vào nguồn vốn bên ngoài để duy trì hoạt động thường xuyên.

Cách nhìn nhanh phần này:

- Tiền thu từ bán hàng có đi cùng tăng trưởng doanh thu không?

- Tiền chi cho nhà cung cấp, nhân sự, lãi vay có tăng bất thường không?

- Doanh nghiệp có thường xuyên phải “gồng” bằng công nợ hoặc tồn kho không?

Dòng tiền từ hoạt động đầu tư

Phần này thể hiện doanh nghiệp đang dùng tiền để mua sắm tài sản, xây dựng nhà xưởng, mua máy móc, đầu tư góp vốn, cho vay, hoặc ngược lại là thu tiền từ thanh lý tài sản và thu hồi đầu tư.

Dòng tiền đầu tư âm không phải lúc nào cũng xấu. Trong nhiều trường hợp, đó là dấu hiệu doanh nghiệp đang mở rộng năng lực sản xuất, đầu tư công nghệ hoặc chuẩn bị cho tăng trưởng dài hạn. Ngược lại, dòng tiền đầu tư dương mạnh có thể đến từ việc bán tài sản hoặc thoái vốn, cần xem kỹ bản chất.

Khi phân tích, hãy đặt câu hỏi:

- Khoản chi đầu tư này phục vụ mở rộng hay chỉ để duy trì hoạt động?

- Doanh nghiệp đang đầu tư vào tài sản tạo doanh thu tương lai hay chỉ xử lý tài sản cũ?

- Dòng tiền đầu tư âm có được tài trợ bằng dòng tiền kinh doanh lành mạnh hay bằng vay nợ?

Dòng tiền từ hoạt động tài chính

Đây là dòng tiền gắn với cấu trúc vốn: vay nợ, trả nợ, phát hành cổ phiếu, nhận vốn góp, trả cổ tức hoặc mua lại cổ phiếu.

Phần này giúp trả lời doanh nghiệp có đang phụ thuộc quá nhiều vào nguồn vốn bên ngoài hay không. Nếu dòng tiền tài chính dương kéo dài trong khi dòng tiền kinh doanh yếu, doanh nghiệp có thể đang phải vay mới hoặc huy động mới để bù lỗ vận hành. Ngược lại, dòng tiền tài chính âm trong một doanh nghiệp khỏe thường đến từ việc trả nợ đều đặn hoặc chi trả cổ tức bằng tiền mặt.

Cách đọc nhanh báo cáo lưu chuyển tiền tệ để đánh giá sức khỏe doanh nghiệp

Nhìn xu hướng dòng tiền kinh doanh trước tiên

Nếu chỉ được chọn một chỉ tiêu để đọc đầu tiên, hãy chọn lưu chuyển tiền thuần từ hoạt động kinh doanh. Đây là nơi phản ánh rõ nhất khả năng “tự nuôi mình” của doanh nghiệp.

Một số nguyên tắc thực chiến:

- Dương đều qua nhiều kỳ: thường là tín hiệu tốt.

- Âm ngắn hạn: chưa chắc xấu, có thể do mùa vụ hoặc biến động vốn lưu động.

- Âm kéo dài: là tín hiệu cần kiểm tra sâu.

- Lợi nhuận tăng nhưng dòng tiền kinh doanh âm: phải rà ngay phải thu, tồn kho, doanh thu chưa thu tiền và khoản mục điều chỉnh phi tiền tệ.

Nói cách khác, chất lượng lợi nhuận chỉ được xác nhận khi lợi nhuận có khả năng chuyển thành tiền.

Đối chiếu 3 dòng tiền theo từng kịch bản phổ biến

Đây là cách đọc nhanh mà nhiều CFO và nhà đầu tư chuyên nghiệp dùng để đánh giá tình trạng doanh nghiệp.

Kịch bản 1: Kinh doanh dương, đầu tư âm, tài chính âm

Đây là mô hình thường gặp ở doanh nghiệp khỏe:

- Hoạt động cốt lõi tạo ra tiền

- Doanh nghiệp vẫn đầu tư cho tăng trưởng

- Đồng thời có khả năng trả nợ hoặc trả cổ tức

Nếu mẫu hình này lặp lại nhiều kỳ, đó là tín hiệu rất tích cực.

Kịch bản 2: Kinh doanh âm, tài chính dương

Đây là mẫu hình cần cảnh giác:

- Hoạt động chính chưa tạo ra tiền

- Doanh nghiệp phải dùng vay nợ hoặc huy động vốn để bù đắp

Tình huống này có thể chấp nhận ở giai đoạn tăng trưởng sớm hoặc tái cấu trúc, nhưng nếu kéo dài sẽ tạo áp lực thanh khoản và đòn bẩy tài chính.

Kịch bản 3: Kinh doanh dương nhưng tài chính âm mạnh

Thoạt nhìn đây là tín hiệu tốt, nhưng vẫn cần xem kỹ:

- Doanh nghiệp đang trả nợ gốc lớn?

- Có đang chi cổ tức vượt sức chịu đựng dòng tiền?

- Tiền tạo ra từ kinh doanh có đủ duy trì đầu tư và trả nợ trong các kỳ tiếp theo không?

Kết hợp với các chỉ tiêu khác để tránh đọc sai

Một sai lầm phổ biến là đọc báo cáo lưu chuyển tiền tệ tách rời. Trên thực tế, muốn kết luận đúng, cần đối chiếu với ít nhất 3 nhóm dữ liệu:

- Báo cáo kết quả kinh doanh: xem lợi nhuận có đi cùng tiền hay không

- Bảng cân đối kế toán: xem phải thu, phải trả, tồn kho, vay nợ biến động thế nào

- Chi tiết vận hành: vòng quay công nợ, chu kỳ tồn kho, lãi vay, kế hoạch đầu tư

Các tín hiệu cảnh báo nên chú ý:

- Phải thu tăng nhanh hơn doanh thu

- Tồn kho tăng liên tục nhưng doanh thu không tăng tương ứng

- Lợi nhuận đẹp nhưng tiền thuần từ kinh doanh thấp hoặc âm

- Lãi vay tăng mạnh và dòng tiền tài chính phụ thuộc vay mới

Ý nghĩa của báo cáo lưu chuyển tiền tệ trong phân tích tài chính

Về bản chất, báo cáo lưu chuyển tiền tệ giúp doanh nghiệp và nhà đầu tư đánh giá sức bền tài chính thay vì chỉ nhìn vào kết quả lợi nhuận ngắn hạn.

Nó đặc biệt hữu ích trong các quyết định như:

- Đánh giá khả năng thanh toán ngắn hạn

- Nhận diện rủi ro tăng trưởng nóng

- Phát hiện lợi nhuận ảo do doanh thu chưa chuyển thành tiền

- Kiểm tra áp lực nợ vay và năng lực trả nợ

- Hỗ trợ quản trị vốn lưu động

- Lập kế hoạch ngân sách tiền mặt theo tháng, quý, năm

Ở góc độ quản trị hiện đại, doanh nghiệp không nên dừng ở việc “lập xong báo cáo”. Giá trị thực sự nằm ở việc chuyển báo cáo thành dashboard dòng tiền, theo dõi theo kỳ, khoan sâu nguyên nhân biến động và cảnh báo sớm cho ban điều hành. Đây cũng là bước chuyển từ tài chính ghi nhận sang tài chính quản trị và tài chính ra quyết định.

Cách lập báo cáo lưu chuyển tiền tệ và những chuẩn mực cần biết

Các phương pháp lập báo cáo phổ biến

Có 2 phương pháp lập báo cáo lưu chuyển tiền tệ phổ biến:

Phương pháp trực tiếp

Phương pháp này trình bày trực tiếp các khoản tiền thu và tiền chi trong kỳ theo từng nhóm hoạt động. Nó dễ hiểu hơn với nhà quản trị vì cho thấy rõ tiền đến từ đâu và đi về đâu.

Phù hợp khi doanh nghiệp:

- Có hệ thống dữ liệu thu chi rõ ràng

- Muốn minh bạch hóa dòng tiền thực tế

- Cần phục vụ điều hành ngắn hạn và quản trị ngân quỹ

Phương pháp gián tiếp

Phương pháp này bắt đầu từ lợi nhuận kế toán, sau đó điều chỉnh các khoản phi tiền tệ và biến động vốn lưu động để ra dòng tiền từ hoạt động kinh doanh. Đây là cách rất phổ biến trong thực tế vì bám sát hệ thống kế toán hiện hành.

Phù hợp khi doanh nghiệp:

- Lập báo cáo tài chính theo quy trình chuẩn

- Muốn liên kết giữa lợi nhuận và dòng tiền

- Cần tối ưu thời gian tổng hợp số liệu

Quy định, thông tư và chuẩn mực thường được tham chiếu

Khi lập và trình bày báo cáo, doanh nghiệp tại Việt Nam thường tra cứu hướng dẫn theo:

- Thông tư 200: thường áp dụng cho doanh nghiệp quy mô lớn hoặc có yêu cầu quản trị, trình bày báo cáo đầy đủ hơn

- Thông tư 133: thường áp dụng cho doanh nghiệp nhỏ và vừa theo phạm vi phù hợp

- Chuẩn mực kế toán về báo cáo lưu chuyển tiền tệ: định hướng nguyên tắc phân loại dòng tiền theo 3 nhóm hoạt động

Điều quan trọng không phải chỉ là chọn đúng mẫu biểu, mà là phân loại đúng bản chất giao dịch. Một sai sót nhỏ trong phân loại có thể làm sai toàn bộ góc nhìn về thanh khoản và sức khỏe tài chính.

Mẫu biểu và lưu ý khi lập

Một mẫu báo cáo lưu chuyển tiền tệ thông dụng thường có các nhóm chỉ tiêu cơ bản:

- Lưu chuyển tiền từ hoạt động kinh doanh

- Lưu chuyển tiền từ hoạt động đầu tư

- Lưu chuyển tiền từ hoạt động tài chính

- Lưu chuyển tiền thuần trong kỳ

- Tiền và tương đương tiền đầu kỳ, cuối kỳ

Các sai sót thường gặp khi lập báo cáo:

- Phân loại sai giao dịch giữa kinh doanh, đầu tư và tài chính

- Không đối chiếu chặt với bảng cân đối kế toán

- Bỏ sót các khoản tương đương tiền

- Không làm rõ ảnh hưởng của biến động tỷ giá hoặc khoản mục phi tiền tệ

- Tổng hợp thủ công trên Excel dẫn đến lệch số và chậm thời gian báo cáo

Những lưu ý quan trọng khi đọc và sử dụng báo cáo lưu chuyển tiền tệ

Không nên đánh giá doanh nghiệp chỉ qua một kỳ báo cáo đơn lẻ. Dòng tiền có thể biến động mạnh do mùa vụ, chu kỳ thanh toán, kế hoạch đầu tư hoặc chiến lược tài trợ vốn trong từng giai đoạn.

Khi phân tích, nên bám các nguyên tắc sau:

- Xem xu hướng nhiều kỳ, tối thiểu 4 quý hoặc 3 năm để nhận diện tính bền vững.

- Đặt trong bối cảnh ngành, vì doanh nghiệp thương mại, sản xuất, xây dựng hay công nghệ có chu kỳ tiền khác nhau.

- Phân biệt đầu tư cho tăng trưởng với đốt tiền vận hành, vì cả hai đều có thể làm dòng tiền âm nhưng ý nghĩa hoàn toàn khác.

- Kết hợp dữ liệu vận hành, đặc biệt là công nợ, tồn kho, lãi vay và kế hoạch vốn.

- Ưu tiên dashboard động thay vì báo cáo tĩnh, để có thể drill-down từ tổng quan đến từng khoản mục bất thường.

Best practices triển khai phân tích báo cáo lưu chuyển tiền tệ trong doanh nghiệp

Dưới góc nhìn tư vấn triển khai, đây là 4 bước nên làm để biến báo cáo thành công cụ điều hành thực sự:

1. Chuẩn hóa chỉ tiêu và định nghĩa dữ liệu

Xác định rõ từng KPI dòng tiền, công thức tính, nguồn dữ liệu, tần suất cập nhật và bộ phận chịu trách nhiệm. Nếu không thống nhất từ đầu, các phòng ban sẽ đọc cùng một chỉ tiêu theo nhiều cách khác nhau.

2. Tích hợp dữ liệu từ nhiều hệ thống

Kết nối ERP, phần mềm kế toán, dữ liệu ngân hàng, Excel nội bộ và các nguồn nghiệp vụ liên quan. Mục tiêu là xây dựng một nguồn dữ liệu thống nhất để giảm thao tác tay và tránh lệch số.

3. Xây dựng dashboard cảnh báo sớm

Không chỉ hiển thị số liệu, dashboard nên có:

- Xu hướng theo kỳ

- So sánh thực tế với kế hoạch

- Drill-down đến công nợ, tồn kho, khoản vay

- Cảnh báo khi dòng tiền kinh doanh âm kéo dài hoặc chênh lệch lợi nhuận - tiền mặt vượt ngưỡng

4. Tự động hóa xuất báo cáo định kỳ

Thay vì chờ kế toán tổng hợp thủ công cuối tháng, hãy thiết lập quy trình tự động cập nhật, phân phối và lưu trữ báo cáo. Điều này giúp lãnh đạo phản ứng nhanh hơn và giảm đáng kể lỗi sao chép dữ liệu.

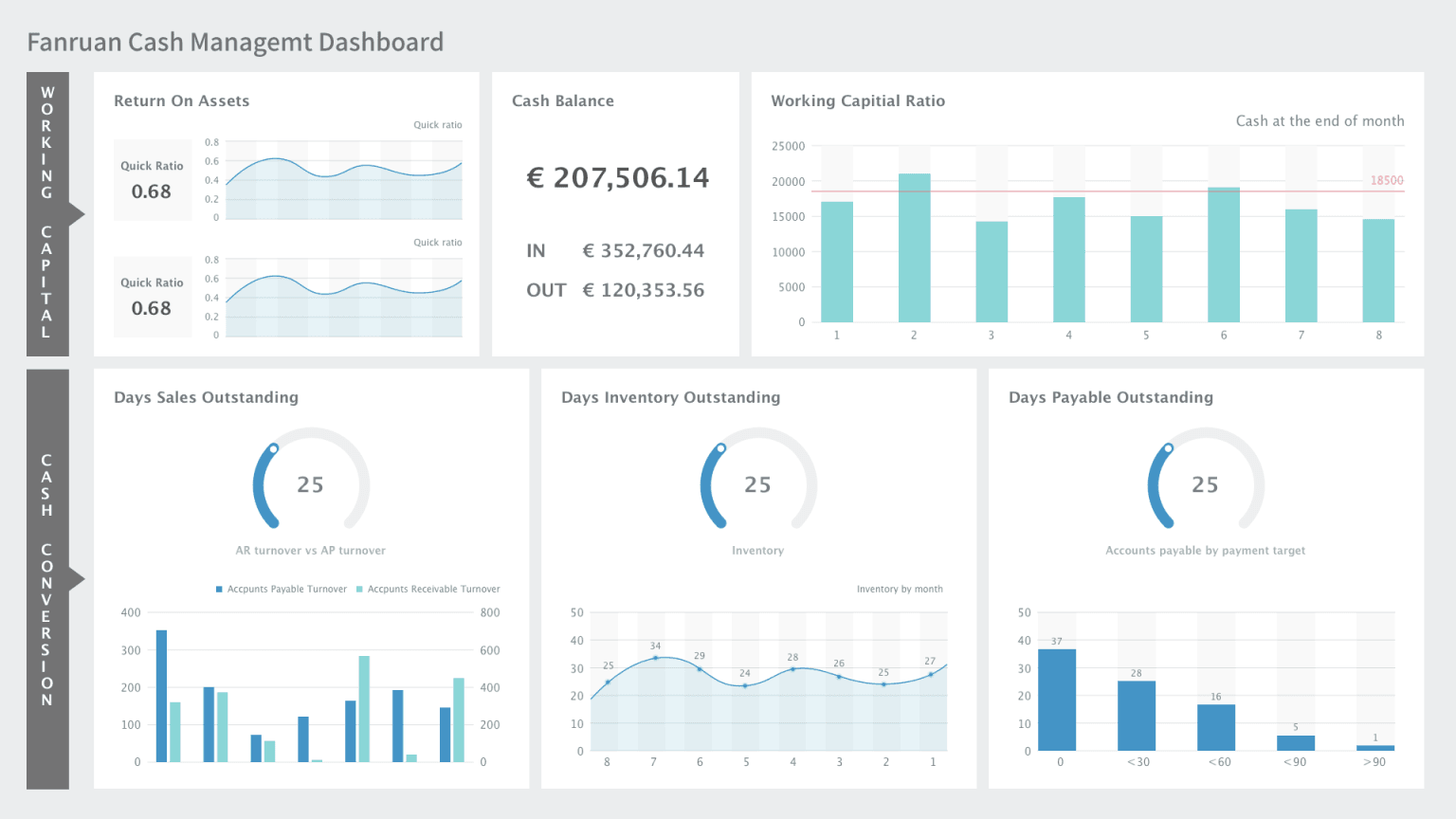

Xây dựng báo cáo lưu chuyển tiền tệ thủ công rất phức tạp — hãy dùng FineReport để tự động hóa toàn bộ quy trình

Trong thực tế, việc xây dựng hệ thống phân tích báo cáo lưu chuyển tiền tệ bằng Excel hoặc quy trình thủ công thường gặp 4 vấn đề lớn:

- Dữ liệu nằm rải rác ở nhiều hệ thống

- Chỉ tiêu không đồng nhất giữa kế toán, tài chính và ban điều hành

- Mất nhiều thời gian đối chiếu và tổng hợp

- Báo cáo ra chậm, khó drill-down, khó cảnh báo sớm

Đây là lý do nhiều doanh nghiệp chuyển từ cách làm báo cáo thủ công sang mô hình báo cáo quản trị tự động. Building this manually is complex; use FineReport to utilize ready-made templates and automate this entire workflow.

Với FineReport, doanh nghiệp có thể:

- Kết nối đa nguồn dữ liệu từ ERP, kế toán, Excel, API

- Dùng template có sẵn cho báo cáo tài chính và dashboard dòng tiền

- Tự động cập nhật số liệu theo lịch

- Xây dựng dashboard PC và mobile cho CFO, kế toán trưởng, CEO

- Drill-down từ chỉ tiêu tổng hợp xuống từng khoản mục chi tiết

- Tự động gửi báo cáo định kỳ cho các cấp quản lý

Nói ngắn gọn, FineReport không chỉ giúp “vẽ báo cáo đẹp” mà còn giúp doanh nghiệp xây dựng năng lực quản trị dòng tiền theo thời gian thực, rút ngắn thời gian lập báo cáo, giảm sai sót thủ công và nâng chất lượng ra quyết định.

Nhận ngay các mẫu Dashboard sẵn sàng sử dụng tại Fine Gallery

Nếu doanh nghiệp của bạn đang muốn chuyển từ báo cáo tài chính tĩnh sang hệ thống dashboard tài chính có khả năng cảnh báo, phân tích và tự động hóa, đây là thời điểm phù hợp để bắt đầu.